A hagyományos eljárások mellett a NAV-nál az utóbbi években előtérbe kerültek a kockázatbecslő és csalásfelderítő elemzési, sőt matematikai és informatikai módszerek is.

A hagyományos eljárások mellett a NAV-nál az utóbbi években előtérbe kerültek a kockázatbecslő és csalásfelderítő elemzési, sőt matematikai és informatikai módszerek is.

A „régi szép időkben” kifinomult kockázatelemző algoritmusok nélkül, a logika mentén is igen hatékonyan szűrte ki az alanyokat ellenőrzésre az adóhatóság. Ha biztos találatot akart, rendelkezésére álltak a magyar vállalkozói kultúra (!?) szép hagyományai: mindig nagy biztonsággal nyúlhatott az egyéni vállalkozók háromnegyedét kitevő veszteséges és „nullás” réteghez, a slágerágazatokhoz; az építőiparhoz, vendéglátáshoz és a mindenkori aktuális kedvencekhez. Gyakorlott és jól képzett adóellenőr rutinosan ismerte fel az adóbevallások sorai vagy a bevallott adónemek közötti ellentmondásokat.

Itt a nyár, itt a NAV nyári ellenőrzési akciója. A hatóság az idegenforgalmi szezonban, júliusban és augusztusban, kilenchetes ellenőrzéssorozatot tart adóellenőrök és vámosok részvételével. Sorra kerülnek a mozgóárusok, a zöldség-gyümölcs kereskedők, a vízibicikli- és kerékpárkölcsönzők, de a wellness központok és szépségszalonok, diszkók és strandok vállalkozói is. Az akciós lendületben most még hétvégén és az esti órákban is várható revizori rajtaütés.

Itt a nyár, itt a NAV nyári ellenőrzési akciója. A hatóság az idegenforgalmi szezonban, júliusban és augusztusban, kilenchetes ellenőrzéssorozatot tart adóellenőrök és vámosok részvételével. Sorra kerülnek a mozgóárusok, a zöldség-gyümölcs kereskedők, a vízibicikli- és kerékpárkölcsönzők, de a wellness központok és szépségszalonok, diszkók és strandok vállalkozói is. Az akciós lendületben most még hétvégén és az esti órákban is várható revizori rajtaütés.  Komoly, tudományosan is igazolt nemzeti hagyományunk a feljelentgetés. Történelmi gyökerei az idegen elnyomás alatt senyvedő nép lélektanába kapaszkodnak, de gyümölcseit koroktól függetlenül élvezzük. Szép példája a társadalmi igény rendszerszintű kezelésének az, ahogy a NAV intézi az ügyet, semmit sem bízva a véletlenre és szakszerűen segítve a kezdő feljelentők első tétova lépéseit.

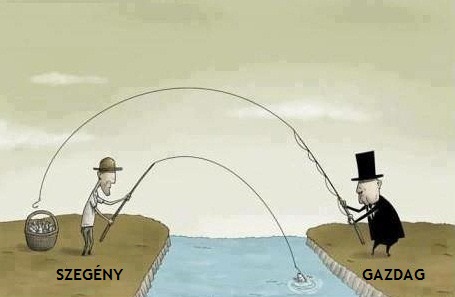

Komoly, tudományosan is igazolt nemzeti hagyományunk a feljelentgetés. Történelmi gyökerei az idegen elnyomás alatt senyvedő nép lélektanába kapaszkodnak, de gyümölcseit koroktól függetlenül élvezzük. Szép példája a társadalmi igény rendszerszintű kezelésének az, ahogy a NAV intézi az ügyet, semmit sem bízva a véletlenre és szakszerűen segítve a kezdő feljelentők első tétova lépéseit. 2013-ban elérkezett a valódi egykulcsos szja ideje Magyarországon, így aztán kiteljesedett ez az igazságtalan, pazarló és célját be nem teljesítő adónem.

2013-ban elérkezett a valódi egykulcsos szja ideje Magyarországon, így aztán kiteljesedett ez az igazságtalan, pazarló és célját be nem teljesítő adónem.

Modern világunkban minden reklám, híradás arra sarkall minket, hogy a korszerűtlen és veszélyes készpénzhasználat helyett a bankkártyát válasszuk. És valóban: olcsóbb, egyszerűbb és különben is, akkor is megkapjuk, ha nem kérjük – akkor meg miért ne használnánk?

Modern világunkban minden reklám, híradás arra sarkall minket, hogy a korszerűtlen és veszélyes készpénzhasználat helyett a bankkártyát válasszuk. És valóban: olcsóbb, egyszerűbb és különben is, akkor is megkapjuk, ha nem kérjük – akkor meg miért ne használnánk?